本文

定額減税補足給付金(不足額給付)の申請は10月31日までです。

申請期限は、令和7年10月31日(金曜日)までです。(当日消印有効)

お早めにお手続きをお願いいたします。

定額減税補足給付金(不足額給付)とは、令和6年度に所得税及び個人住民税の定額減税をしきれないと見込まれる方を対象とした「調整給付金(当初給付分)」を支給しましたが、本来給付すべき額との間に差額が発生した方に対して、「調整給付金(不足額給付分)」としてその差額を支給するものです。

支給対象・支給額

(不足額給付1)定額減税しきれず不足額が生じた方

令和6年分所得税または令和6年度個人住民税所得割において定額減税しきれない額が生じた方のうち、令和6年度に実施した「調整給付金(当初給付分)」の対象でなかった方もしくは、「調整給付金(当初給付分)」の額を不足額が上回る方。

支給対象者の例 (不足額給付1)

(例1)令和5年所得に比べ、令和6年所得が減少したことにより、本来給付すべき額と調整給付金(当初給付分)との間で差額が生じた方。

(例2)こどもの出生等、扶養親族等が令和6年中に増加したことにより、本来給付すべき額と調整給付金(当初給付分)との間で差額が生じた方。

(例3)調整給付金(当初給付分)実施後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方。

下記の場合は給付対象となりません。

・令和7年1月1日に苅田町に住民登録がない方。(令和7年度個人住民税が他市町村から課税されている場合は当町では対象となりません。)

・納税義務者本人の合計所得金額が、1,805万円を超える方。

・令和6年分所得税および令和6年度個人住民税所得割の定額減税前額が、どちらも非課税(0円)の方。

・令和6年分所得税および令和6年度個人住民税所得割の定額減税前額が、定額減税可能額を上回っている方。(全額が定額減税されています。)

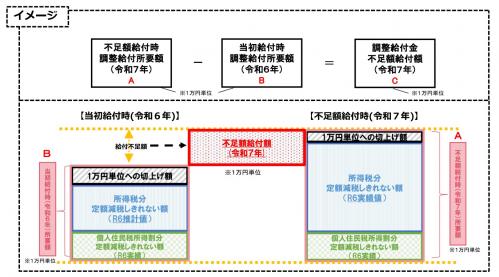

給付額 (不足額給付1)

調整給付所要額が、令和6年に給付した「調整給付金(当初給付分)」を上回る場合、当該上回る額を、「調整給付金(不足額給付分)」として支給します。

※ 原則、本人名義の金融機関の口座に振り込みます。

(不足額給付2)定額減税や低所得世帯向け給付金等のいずれも対象とならなかった方

以下の1~3のすべての要件を満たす方が対象です。

1 令和6年分所得税および令和6年度個人住民税所得割の定額減税前額が、どちらも非課税(0円)である方。

2 令和6年分所得税および令和6年度個人住民税にかかる合計所得が48万円を超える方または青色事業専従者・事業専従者(白色)であることから、税制度上の扶養親族の対象外となる方。

3 令和5年度、令和6年度に実施した低所得世帯向け給付金の対象世帯とならなかった方。

給付額 (不足額給付2)

原則4万円

※令和6年1月1日時点で国外居住者であった場合には3万円

手続き方法

対象者に、以下のいずれかの書類を7月下旬から郵送します。

(1)「調整給付金支給決定のお知らせ」が届いた方

・・・原則、申請不要です。

(2)「調整給付金支給確認書」が届いた方

・・・申請が必要です。

以下の方法で申請してください。町が申請を受理してから、1カ月程度で申請者の口座に振込予定です。

1.オンライン申請

確認書に表示されている二次元バーコードをスマートフォン等で読み取り、申請する。

2.郵送による申請

同封の確認書に必要事項を記載、必要書類を準備のうえ、同封の返信用封筒で苅田町に返送する。

(3)ご自身で申請が必要な方

支給対象者のうち、支給決定のお知らせや調整給付金支給確認書が届かない場合は、ご自身でお手続きが必要です。

(例)不足額給付1・2の対象者のうち、令和6年1月2日以降に苅田町に転入された方

(例)不足額給付2の対象者のうち、市外にお住いの事業主の専従者となっている方や合計所得金額48万円超の方

申請書が必要な方は、苅田町役場総務課までご連絡ください。

申請期限

令和7年10月31日(金曜日)まで ※当日消印有効

よくある質問

Q1:支給口座は本人の口座ですか?

A1:原則として本人の口座に支給いたします。

Q2:不足額給付1の対象となる「扶養親族」とは誰を指しますか?

A2:配偶者及び16歳未満の扶養親族など、「税法上」の扶養親族となっている方です。

※国外居住者・配偶者特別控除の適用を受ける配偶者は除きます。

※青色申告者の専従者および白色申告者の専従者の方は該当しません。

Q3:令和6年度に実施した「調整給付金(当初給付分)」とは何ですか

A3:令和6年度に実施した定額減税において、速やかな給付を目的に、「令和6年度個人住民税所得割額」と令和6年分所得税額が確定する令和6年12月31日を待たずに令和5年の所得等を基に推計した「令和6年分推計所得税額」から定額減税しきれないと見込まれる額を支給した給付金のことです。

Q4:令和6年度調整給付の案内が届きましたが、申請を忘れていました。未受給の令和6年度調整給付の分も合わせて不足額給付として受け取れますか。

A4:不足額給付支給時に受け取ることができるのは不足額給付支給分のみであり、当初調整給付分を上乗せして受け取ることはできません。

Q5:源泉徴収票に「控除外額」が記載されています。この金額が給付されますか?

A5:控除外額が記載されていても、令和6年度すでに当初調整給付の対象者となった方や、源泉徴収票に記載されている以外に収入がある方など、源泉徴収票の控除外額と不足額給付の額は必ずしも一致するものではありません。

Q6:個人住民税が課税された後に住民登録を異動した場合は、不足額給付はどこから支給されますか?

A6:個人住民税は、原則として1月1日現在の住所地の自治体で課税され、その後に住民登録を異動しても課税する自治体は変わりません。よって、令和7年度個人住民税が苅田町で課税された方は、その後に住民登録を異動しても、不足額給付を支給する自治体は、苅田町のままです。